Is jouw organisatie controleplichtig? Zo weet je het zeker (met handige checklist)

Veel organisaties vragen ons: “Moeten wij onze jaarrekening laten controleren?” Het antwoord is: dat hangt ervan af. De controleplicht geldt namelijk alleen als je organisatie een bepaalde omvang bereikt. Toch zien we in de praktijk regelmatig dat die grens onbewust wordt overschreden — en dat kan vervelende gevolgen hebben.

In deze blog leggen we je uit wanneer de controleplicht geldt, wat het precies inhoudt, en wat er gebeurt als je er (per ongeluk) niet aan voldoet. Geen juridische taaie kost, gewoon helder en praktisch. Mét checklist.

Even terug: wat is controleplicht eigenlijk?

Als je organisatie controleplichtig is, dan ben je wettelijk verplicht om je jaarrekening te laten controleren door een externe accountant. Die controle moet worden uitgevoerd door een accountant met een Wta-vergunning – dus niet zomaar door een administratiekantoor of een samensteller.

De accountant controleert of je cijfers kloppen, of alles voldoet aan de regels, en of er voldoende toelichting is gegeven. Daarover geeft hij of zij een controleverklaring af. Dit geeft vertrouwen aan je stakeholders: toezichthouders, subsidieverstrekkers of financiers.

Wanneer ben je controleplichtig? De actuele grensbedragen

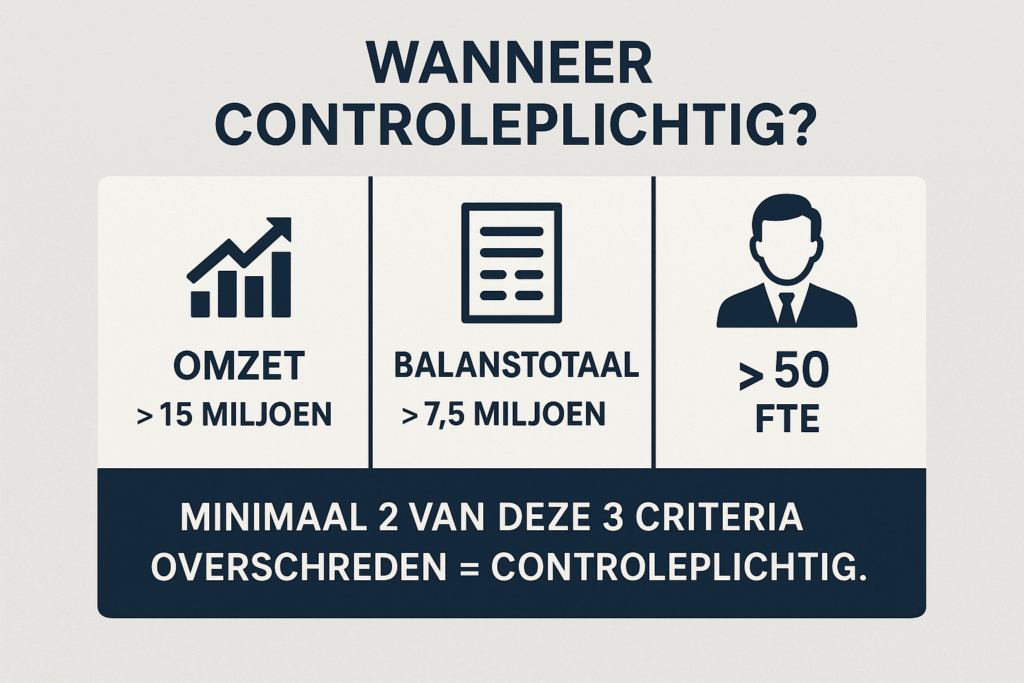

Per 1 januari 2024 gelden nieuwe grensbedragen. Je bent controleplichtig als je op twee opeenvolgende balansdata voldoet aan ten minste twee van de volgende drie criteria:

- Balanstotaal: meer dan € 7,5 miljoen

- Netto-omzet of baten: meer dan € 15 miljoen

- Gemiddeld aantal medewerkers: meer dan 50 fte

Als je bijvoorbeeld in 2023 én 2024 voldoet aan twee van deze drie criteria, dan ben je in 2024 verplicht om je jaarrekening te laten controleren.

Wat als je het vergeet (of niet wist)?

We komen het vaker tegen dan je denkt: een organisatie die de controleplicht over het hoofd ziet. Soms per ongeluk, soms vanwege onduidelijkheid over de cijfers binnen een groep. De gevolgen kunnen helaas serieus zijn:

- Juridische risico’s: je overtreedt de wet, en bestuurders kunnen persoonlijk aansprakelijk worden gesteld.

- Deponeren zonder controleverklaring: de jaarrekening is dan niet volledig, en dat kan problemen opleveren bij de Kamer van Koophandel of andere partijen.

- Risico bij financiering of subsidies: veel partijen eisen een gecontroleerde jaarrekening. Ontbreekt die? Dan kan dat geld kosten.

- Vertraging en hercontrole: als je de verkeerde accountant inschakelt (zonder Wta-vergunning), is de controle ongeldig en moet het opnieuw – met alle extra kosten van dien.

Onze tip: check het op tijd

Het beste moment om dit te controleren is niet ná het boekjaar, maar tijdens. Dan kun je samen met je accountant beoordelen of de controleplicht eraan komt en wat je daarvoor moet regelen. Zo voorkom je last-minute stress of onnodige problemen met toezichthouders of subsidieverstrekkers.

Twijfel je of jouw organisatie controleplichtig is? Of wil je weten of je nu al moet schakelen met ons? Neem gerust contact op. We denken graag met je mee.