Hoe lees ik een controleverklaring? (En wat zegt het over mijn jaarrekening?)

Je hebt het waarschijnlijk weleens voorbij zien komen: een controleverklaring bij de jaarrekening. Maar wat staat er eigenlijk precies in? En belangrijker: wat zegt zo’n verklaring over de kwaliteit en betrouwbaarheid van jouw cijfers?

In deze blog leggen we uit hoe je een controleverklaring leest, welke onderdelen erin staan en hoe je als bestuurder of financieel verantwoordelijke de betekenis ervan kunt interpreteren.

Wat is een controleverklaring?

Een controleverklaring is een formeel document waarin een onafhankelijke accountant aangeeft of de jaarrekening van een organisatie een getrouw beeld geeft van de financiële situatie. Deze verklaring hoort bij een wettelijke of vrijwillige controle, uitgevoerd volgens de standaarden van de NV COS (Nederlandse controlestandaarden).

De verklaring wordt ondertekend door een externe accountant van een kantoor met een Wta-vergunning en is daarmee een objectief kwaliteitsstempel voor stakeholders zoals financiers, toezichthouders en subsidieverstrekkers.

De belangrijkste onderdelen van een controleverklaring

Een controleverklaring heeft een vaste structuur. Dit zijn de belangrijkste onderdelen:

- Titel: Bijvoorbeeld ‘Onafhankelijke accountantsverklaring’.

- Oordeel van de accountant: Het kernstuk: geeft aan of de jaarrekening een getrouw beeld geeft.

- Grondslag voor het oordeel: Toelichting op de standaarden en uitgevoerde werkzaamheden.

- Verantwoordelijkheid van het bestuur: Benoemt dat het bestuur verantwoordelijk is voor het opstellen van de jaarrekening.

- Verantwoordelijkheid van de accountant: Beschrijving van de reikwijdte en methode van de controle.

- Overige informatie: Verklaring over consistentie met andere rapportages zoals het bestuursverslag.

- Handtekening, datum en plaats: De verklaring is ondertekend door de externe accountant met kantoornaam en datum.

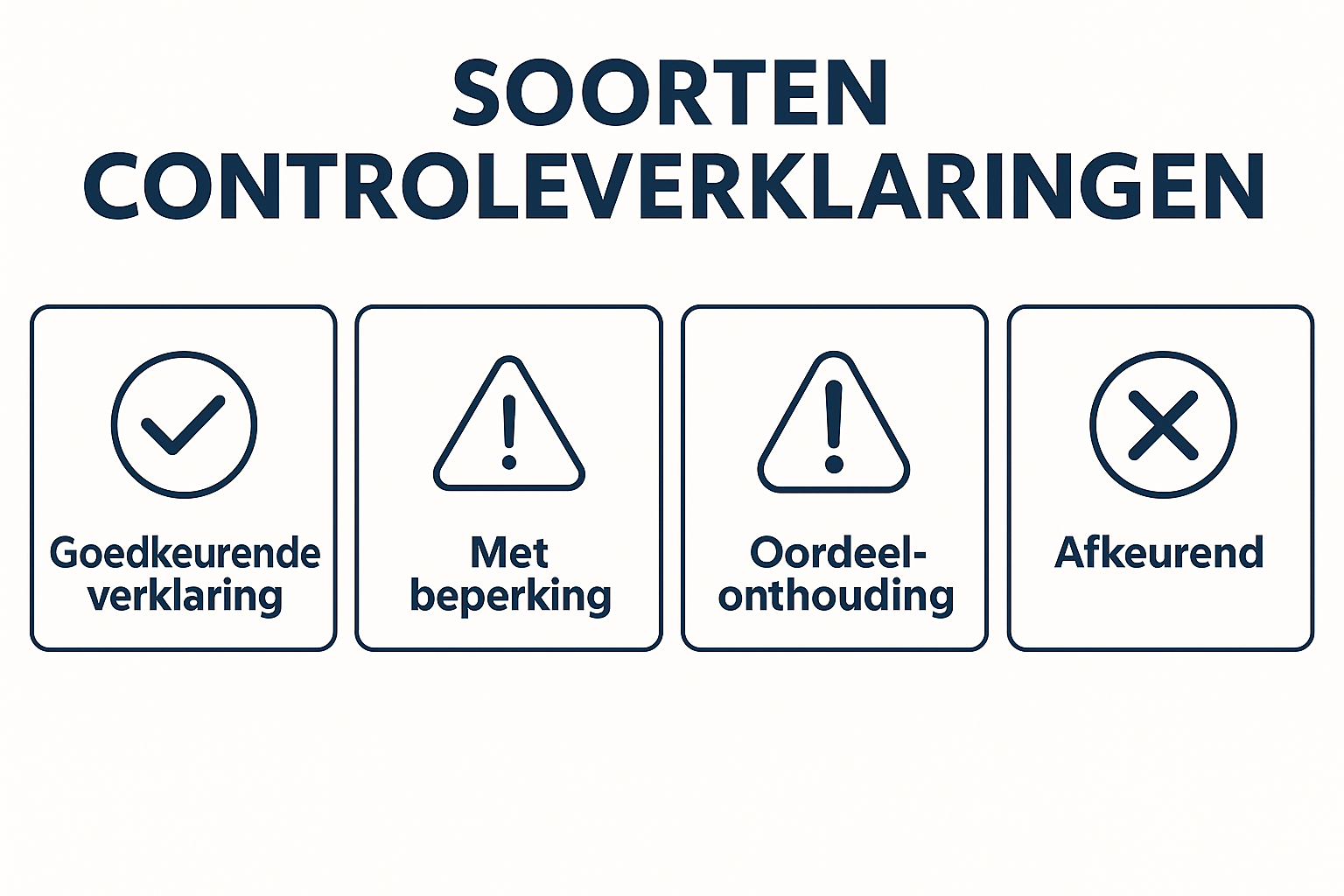

Welke soorten oordelen zijn er?

Het oordeel van de accountant zegt veel over hoe betrouwbaar de jaarrekening wordt geacht. Er zijn vier varianten:

- Goedkeurend oordeel: De jaarrekening geeft een getrouw beeld – dit is het standaard en gewenste oordeel.

- Beperkt oordeel: De jaarrekening klopt grotendeels, maar op één of enkele onderdelen is onzekerheid of afwijking.

- Oordeelonthouding: De accountant kan geen oordeel geven, meestal door gebrek aan informatie.

- Afkeurend oordeel: De jaarrekening wijkt zodanig af dat deze geen getrouw beeld geeft.

Voor de meeste organisaties is een goedkeurend oordeel vanzelfsprekend en gewenst, zeker richting financiers en toezichthouders. Een ander oordeel kan duiden op problemen in de administratie, verslaggeving of interne beheersing.

Wat kun je als organisatie met deze informatie?

Als bestuurder of toezichthouder is de controleverklaring geen formaliteit, maar een belangrijk signaal. Vragen die je jezelf kunt stellen zijn onder andere:

- Begrijp ik het oordeel en de reden daarvan?

- Zijn er aandachtspunten waar ik intern op moet sturen?

- Zijn de toelichtingen op onzekerheden of correcties helder uitgelegd?

- Is het controleproces soepel verlopen of juist moeizaam?

Een goed controleproces is niet alleen een toetsing achteraf, maar ook een kans om je organisatie sterker te maken. Betrek de accountant actief bij het bespreken van het oordeel en de bevindingen.

Conclusie

Een controleverklaring is méér dan een bijlage bij de jaarrekening. Het is een onderbouwde uitspraak over de betrouwbaarheid van je cijfers. Door te begrijpen wat erin staat en wat het oordeel betekent, kun je als organisatie gerichter sturen, risico’s beperken en vertrouwen uitstralen richting je omgeving.